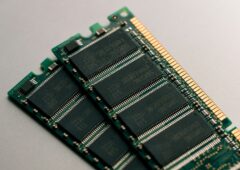

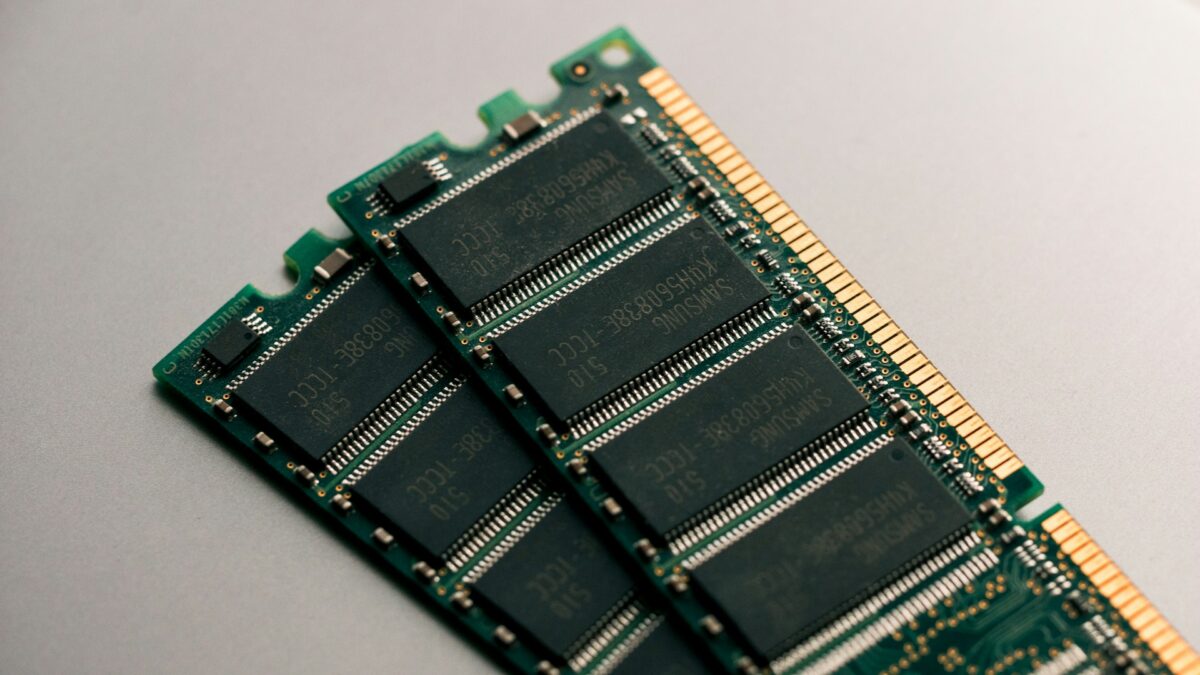

Le directeur général de SK Hynix, Kwak Noh-jung, a averti que l’industrie mondiale de la mémoire pourrait connaître en 2027 ses plus fortes pénuries d’approvisionnement. Selon le groupe, la demande devrait continuer à dépasser les capacités de production au-delà de 2030, malgré des plans d’expansion engagés.

Le PDG de SK Hynix, l’un des trois principaux producteurs mondiaux de DRAM, a averti que l’industrie de la mémoire électronique traversera en 2027 sa pire crise d’approvisionnement, dans un contexte de demande soutenue par l’intelligence artificielle et des capacités de production insuffisantes. Kwak Noh-jung a indiqué que la pénurie devrait s’aggraver l’an prochain, avec des déséquilibres persistants “bien au-delà de 2030“.

“Nous prévoyons que l’année prochaine sera la pire de l’histoire du secteur en termes d’offre“, a déclaré le dirigeant, soulignant que la demande dépassera durablement les capacités de production malgré les investissements massifs en cours. Ces propos s’alignent sur ceux d’autres acteurs majeurs du marché. Samsung a déjà prévenu que 2027 serait une année critique, avec des tensions prolongées jusqu’en 2028 et au-delà, tandis que Micron estime que les pénuries actuelles ne représentent que “les premières manches” d’une crise durable. Selon Micron, les fabricants ne parviendront à satisfaire que 40 à 50 % de la demande mondiale en DRAM et NAND dans les années à venir.

Priorité à la mémoire haut de gamme

La forte demande en mémoire liée à l’IA, couplée à des contrats pluriannuels avec les grands clients, a conduit les trois géants du secteur (SK Hynix, Samsung et Micron) à privilégier les segments premium, comme la mémoire HBM (utilisée pour les accélérateurs IA) et la LPDDR5X (destinée aux smartphones haut de gamme). En conséquence, les mémoires grand public (DDR5, DDR4, LPDDR d’entrée de gamme) subissent des retards d’approvisionnement et des hausses de prix, affectant les coûts des PC, smartphones, consoles et autres appareils électroniques.

Cette stratégie a également ouvert des opportunités pour les fabricants chinois, qui accélèrent leur production pour répondre à la demande locale. Des entreprises comme ChangXin Memory Technologies (CXMT) pour la DRAM et Yangtze Memory Technologies (YMTC) pour la NAND doublent leurs capacités, profitant des lacunes laissées par les leaders historiques.

Des investissements massifs, mais insuffisants

Pour tenter de résoudre la crise, SK Hynix, Samsung et Micron ont lancé des plans d’expansion pluriannuels à coups de dizaines de milliards. SK Hynix envisage la construction de nouvelles usines en Corée du Sud, aux États-Unis, au Japon et en Asie du Sud-Est, bien que les détails définitifs restent à finaliser. Micron a déjà entamé la construction d’un site dédié à la production de DRAM.

Ces investissements s’inscrivent dans une dynamique de long terme pour le groupe sud-coréen, qui célèbre cette année ses 25 ans d’existence. Fondée dans un contexte de crise financière ayant frôlé la faillite, l’entreprise a misé dès 2012 sur l’innovation, notamment avec le développement de la mémoire HBM, aujourd’hui centrale dans les infrastructures IA. SK Hynix se présente désormais comme un acteur clé des technologies DRAM, NAND et HBM, fournissant les composants essentiels aux data centers et systèmes d’IA à l’échelle mondiale.

Alors que l’entreprise marque son entrée sur le Nasdaq, le message de son PDG rappelle que l’industrie de la mémoire entre dans une phase de défis sans précédent, où l’équilibre entre offre et demande restera tendu pour les années à venir.